¿Qué es un análisis de materialidad?

¿Podríamos conducir un coche sin rumbo predefinido? Sí, claro que podríamos. Si legalmente disponemos de lo necesario y mecánicamente no existe problema alguno, podemos conducir sin saber hacia dónde vamos. El único problema es el mismo que tiene un delantero de equipo de fútbol a portería vacía y sin balón. Lo tiene casi todo para triunfar, casi.

El análisis de materialidad, en el mundo de criterios ESG, es el rumbo predefinido y la portería. Es absolutamente necesario con independencia del tamaño de tu empresa. Aunque no seas INDITEX ni REPSOL —con análisis de materialidad publicados, por ejemplo, en 2006 y 2005 respectivamente— también deberás iniciar el tuyo propio si quieres transitar hacia parámetros sostenibles: ambiental, social y económicamente hablando.

Análisis de sostenibilidad empresarial

Transitando hacia parámetros de gestión empresarial ESG

El final de un proceso de análisis de sostenibilidad empresarial es aquel en el que terminas por descubrir tu posición en la línea de salida hacia la gestión sostenible de tu empresa. En realidad, no es el final, es el principio. Este análisis de sostenibilidad se ha convenido en llamar desde hace mucho tiempo: Análisis de materialidad.

El concepto materialidad o material en sostenibilidad no existe como tal —me refiero a definición expresa y asociada al desarrollo sostenible de nuestras actividades—. Hay que interpretar como material o materialidad la parte adjetiva del término (sí, es una herencia anglosajona; en inglés: materiality). Califica el hecho de analizar de forma somera la realidad actual de la empresa, el camino por donde debe transitar y el lugar hacia donde quiere llegar.

Da igual que dos empresas totalmente diferentes quieran inocular aspectos sostenibles en su gestión, las dos deberán partir de un mismo modelo o grupo de preguntas:

- ¿Quién eres?

- ¿Qué eres?

- ¿Qué estás obligado a ser?

- ¿Qué quieres ser?

Importante es la parte de «obligado a ser«.

Durante los últimos años se ha pasado de un estándar (el GRI —Global Reporting Initiative— como ejemplo por ser uno de los estándares con más solera en términos de normalización de qué es sostenible y qué no) que determina y normaliza los pasos a seguir para convertir tu organización en un «algo» sostenible, a una mezcla de obligaciones —en nuestro caso con origen en la UE— legales para todas las empresas quieran o no quieran ser sostenibles. Esto básicamente significa que, si bien tú quieres ser sostenible y debes mantener unos mínimos para serlo, tendrás «la suerte» de cumplir parte de ellos por ser legalmente necesario por tamaño, facturación, etcétera.

Qué aporta el análisis de materialidad

A la finalización del proceso de análisis de materialidad, podrás conocer el impacto (ojo con este término, importante familiarizarse con él desde antes de ayer) social, económico y ambiental que ejerce tu negocio por el simple hecho de «ser negocio».

Existen beneficios directos en la aplicación de este proceso. Puedes mejorar la imagen de tu compañía, fidelizar a tus empleados y sus familiares, alinear tu propuesta de servicios y producto a la demanda sostenible de tus clientes, filtrar tu cartera de proveedores, conocer la huella de carbono que imprime tu negocio antes y después de este proceso.

En definitiva, es una herramienta tremendamente eficaz para conocer si tienes o no colesterol. Si esos rangos o límites de colesterol tienen correspondiente con el denominado colesterol bueno o colesterol malo, o finalmente, implementar acciones dentro de la organización para eliminar dicho colesterol sobrante.

Si dispones de una herramienta (y esta lo es) que separa la parte negativa y positiva del impacto de lo que haces en términos económicos, sociales y ambientales, ¿no estarías dispuesto a iniciar el proceso sí o sí?

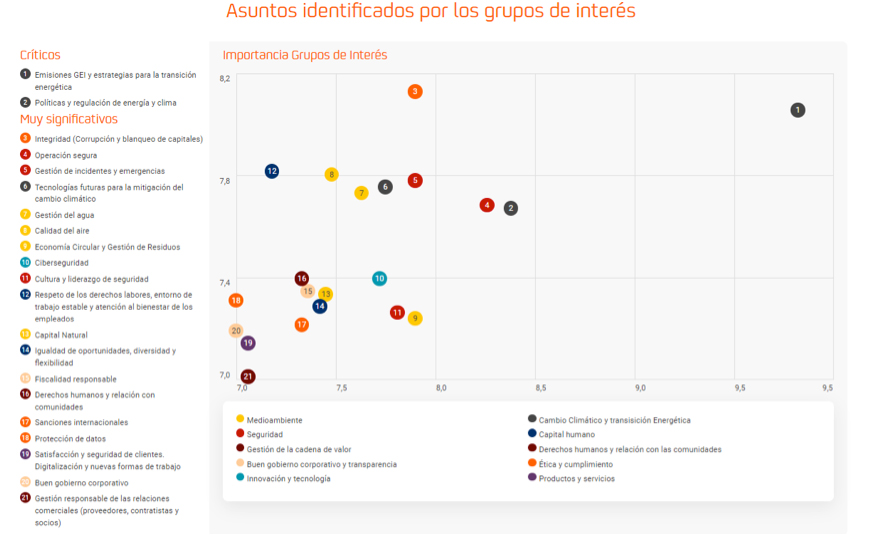

Matriz de materialidad

Este ejemplo (imagen arriba) —imágen pública extraída de la web de Repsol— el análisis de materialidad sitúa los valores más importantes a la derecha de dicha matriz. Como se puede apreciar (y parece lógico deducir), en el caso de Repsol, «Emisiones GEI y estrategia para la transición energética» es un aspecto CRÍTICO del modelo de negocio de la compañía.

Obtener esta matriz dentro de tu organización supondrá disponer de una visión cenital 360 grados de lo que está aconteciendo en tu empresa y lo que es mejor, de qué pasos se deberán dar para mejorar la relación entre los grupos de interés que circunvalan tu día a día empresarial.

Qué son los Grupos de interés

No son los mismos ni pueden definirse o detallarse de manera transversal para todas las organizaciones. Cada empresa podrá definir los grupos de interés a los que dirigir sus esfuerzos en función del tipo de negocio que sea o sector al que pertenezca. Repsol menciona como Grupo de interés relevante a los medios de comunicación, pero no es algo que todas las empresas debamos incluir en nuestros análisis de materialidad.

Al cruzar ese grupo de interés con los objetivos que la empresa se ha marcado como importantes (Corrupción, Ciberseguridad, Ética y Cumplimiento, Medioambiente, etcétera), se obtiene la mencionada Matriz. En ella se sitúa cada grupo de interés afectado por los compromisos asumidos por la compañía como críticos o muy significativos.

Un resumen

Si se toma la decisión empresarial de incluir parámetros de gestión ESG dentro de la organización, necesariamente se debe iniciar con un análisis de materialidad guiado por profesionales o autogestionado. Con respecto a ésta última opción —autogestionado— es aconsejable seguir estándares de implementación ya probados como son los facilitados por GRI.

Volveremos a profundizar en este tema, una y otra vez, por ser tan relevante como punto inicial del cambio hacia los negocios sosteniblemente responsables.

—

Foto de cabecera de Ryoji Iwata en unsplash.com